Mediante el modelo 123, se liquida a Hacienda las retenciones e ingresos por concepto de IRPF tanto las personas físicas, como las jurídicas a cuenta de determinados rendimientos del capital mobiliario o determinadas rentas,por ejemplo, intereses pagados por préstamos recibidos de terceros.

CONTENIDO

¿Quiénes están obligados a presentarlo?

Deberán presentar el modelo 123, todos los que de alguna forma hayan abonado intereses de préstamos, arrendamientos de negocios o pago de dividendos, bien sea entre particulares, socios de empresas y organismos públicos.

Al momento de realizar el pago de las cuotas acordadas, se aplicará sobre el importe correspondiente, solo al interés (no sobre la cuota), la retención vigente del día (hoy es del 21%).

Cada vez se hace más habitual la obligación presentación de este modelo, debido al aumento significativo de la financiación privada en las empresas. En él se declaran las retenciones aplicadas en los intereses pagados de los prestamos recibidos por la empresa por parte de terceros.

¿Cuándo presentar el modelo 123?

La declaración a través de este modelo, se presenta trimestralmente, en las mismas fechas que se presentan las diferentes obligaciones trimestrales de IVA e IRPF. Distribuidos a lo largo del año de la siguiente forma:

- Primer Trimestre: del 1 al 20 de abril.

- Segundo Trimestre: del 1 al 20 de julio.

- Tercer Trimestre: del 1 al 20 de octubre.

- Cuarto Trimestre: del 1 al 20 de enero.

Esta última declaración debe ir acompañada del resumen anual que se declara en el modelo 193.

Si se trata de una empresa grande, el modelo 123 se debe presentar mensualmente, antes del día 20 de cada mes.

¿Cómo se presenta el modelo 123?

El modelo 123 se presenta en forma telemática a través de la Sede Electrónica de la Agencia tributaria. El tipo de acceso es con Cl@ve PIN, certificado electrónico de identificación o DNI electrónico.

La presentación presencial de este modelo en las oficinas de Hacienda, solo es válida para los ejercicios anteriores al 2015, a partir de ahí, la presentación es obligatoriamente telemática.

Dirige tu navegador a la Sede Electrónica y haz clic en “Trámites” después en Presentar ejercicio 2015 y siguientes y selecciona el acceso de tu preferencia.

Una vez hayas ingresado al sistema comienza a cumplimentar el modelo con las instrucciones que te damos a continuación.

Aquí te dejamos el Modelo 123 PDF, para que puedas familiarizarte con él y observar los datos que te piden para completar el proceso de declaración del trámite.

Instrucciones para cumplimentar el Modelo 123

Ahora vamos a explicarte todo lo que debes saber acerca de cómo rellenar modelo 123 paso a paso.

1.- Identificación y devengo

El primer apartado de la planilla que encontrarás será “Declarante”, donde deberás rellenar los campos con tus datos personales como el NIF, apellidos y nombre o Razón social de la empresa. Estos valores no son modificables.

Completa la sección señalando el año del ejercicio, pincha en el desplegable y elige el trimestre o en caso de ser una empresa grande, el mes.

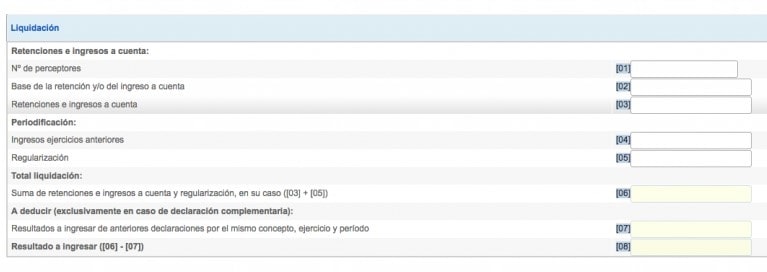

2.- Liquidación

En esta sección se declaran las retenciones e ingresos a cuenta.

Casilla 01. Señala el número total de contribuyentes o sujetos pasivos que obtuvieron rentas o rendimientos del capital mobiliario.

Casilla 02. Consigna el valor correspondiente a la suma total de las bases de retención e ingresos a cuenta. Los contribuyentes deben hacer el calculo de acuerdo al Reglamento del IRPF Real Decreto 439/2007 y los sujetos pasivos o no residentes de acuerdo al Reglamento del IRPF Real Decreto 177/2004.

Casilla 03. Indica el importe total de las retenciones e ingresos a cuenta correspondientes al periodo de la declaración.

Casilla 04. Coloca el valor de la suma total de los ingresos a cuenta que se realizaron en ejercicios anteriores al año 1999 y que sean objeto de esta regularización.

Casilla 05. Consigna el importe total de la regularización, cuyo resultado se obtiene de restar a las retenciones e ingresos a cuenta el importe referente a cuenta, hechos en ejercicios anteriores a 1999.

Casilla 06. Coloca el valor del resultado de sumar las casillas 03 y 05 (suma de retenciones e ingresos a cuenta y regularización).

Casilla 07. Rellenar solo si es una declaración complementaria. En este caso indicar el importe correspondiente a declaraciones anteriores por el mismo concepto, ejercicio y período.

Casilla 08. Coloca el valor del resultado de restar las casillas 06 y 07.

3.- Complementaria

Marca con una “X” en la casilla indicada, si se trata de una declaración complementaria de otra presentada anteriormente por el mismo concepto y que corresponda al mismo periodo y año. Indica el número de 13 dígitos del justificante de la declaración anterior.

4.- Tipo de declaración

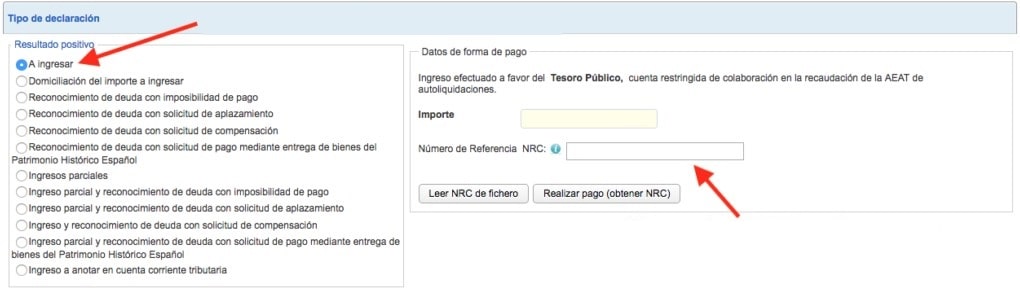

En este apartado debes indicar si el resultado de la declaración a resultado negativo (si estas dentro del plazo previsto). Finalmente, valida y firma la declaración pinchando en los botones “Validar declaración” y “Firmar y enviar” respectivamente.

Si no estás dentro del plazo previsto, ósea posterior al día 15, entonces el tipo de declaración cambia y tienes que seleccionar “A ingresar”. En este caso el sistema te pide el código NRC, que puedes conseguirlo en tu banco al momento del ingreso del importe total.

Esto es todo lo que necesitas saber para cumplimentar el modelo 123 y presentarlo ante la Administración tributaria, esperamos haberte ayudado en esta oportunidad.