El Modelo 130 es la recaudación obligatoria del IRPF. La declaración debe ser realizada por personas física que se encuentren en estimación directa, normal o simplificada. Estos deben hacer el pago fraccionado de su actividad económica.

El impuesto progresivo que se estima en este Modelo, se determina de acuerdo a los ingresos percibidos durante un año. Se declararán anticipos trimestrales de un 20% del rendimiento económico de la actividad desarrollada.

La declaración del Modelo 130 es un cálculo realizado 4 veces al año, de acuerdo al resultado contable del contribuyente. Si no existen beneficios de deberá realizar la declaración en forma negativa, si resulta positiva tienes la obligación de hacer el pago correspondiente.

CONTENIDO

¿Quién debe presentar el Modelo 130?

Este Modelo debe ser presentados por gran parte de los autónomos, ya que existen algunos que están exentos de su presentación. Los empresarios que no estén sujetos al sistema de módulos también podrán presentar el Modelo 130.

Aquellos profesionales que no hayan tenido retención del 70% de sus ingresos deberán pagar, en caso contrario estarán exentos del Modelo 130. Es obligatorio darse de alta en los Modelos 036 o 037 antes de presentar el Modelo 130, de no hacerlo podría ser sancionado.

Plazos para presentar el Modelo 130

La declaración se debe hacer los primeros 20 días naturales de cada trimestre, en los meses de abril, julio y octubre, desde el día 1 hasta el día 20.

El último trimestre correspondiente al mes de enero serán 30 días naturales desde el día 1 hasta el día 30. De acuerdo al calendario fiscal estipulado, el primer trimestre será en el mes de abril y de forma consecutiva el cuarto trimestre culminará en el mes de enero.

Si la fecha límite estipulada para la presentación coincide con fines de semana o feriado, se podrá presentar al día siguiente hábil sin inconveniente alguno.

En caso de no presentar dentro del lapso correspondiente, Hacienda aplicará sanciones o recargos de acuerdo al tiempo que te has demorado y si la declaración es a ingresar o a devolver.

Formas de presentar el Modelo 130

Desde el año 2015 existen 2 formas de presentar el Modelo 130 AEAT. La primera es de manera telemática a través de la página web de la Agencia Tributaria.

La segunda forma es presentando la predeclaración en la misma sede electrónica. Donde se genera un PDF que deberás imprimir y llevar al banco, agencias colaboradoras o sedes de la Agencia Tributaria.

A modo informativo y para que tengas una idea de la cumplimentación física del modelo en períodos anteriores, te dejamos un enlace con la planilla: Modelo 130 PDF

Instrucciones para rellenar el Modelo 130

A continuación, vamos a mostrar los pasos a seguir para la cumplimentación telemática y la tramitación e impresión presencial del modelo.

Para rellenar y presentar electrónicamente el Modelo 130, debes acceder utilizando el formulario que se encuentra en línea, en la página oficial de la AEAT y ubicarte en la pestaña “Tramites”. El siguiente paso es hacer clic sobre el link “Presentación ejercicio 2015 y siguientes”.

Si solo deseas obtener la Predeclaración del modelo 130 para presentarla en papel, accede al formulario pinchando sobre «Formulario del modelo 130 para su presentación (predeclaración). Ejercicio 2015 y siguientes«.

Para iniciar la presentación telemática, identifícate con certificado o DNI electrónico o mediante el sistema de identificación Cl@ve PIN.

Datos identificativos

Al identificarse correctamente, la plataforma te dirige a la siguiente página, donde debes cumplimentar tus datos identificativos como el NIF y nombre completo o razón social. Seguidamente declara el año y periodo del ejercicio.

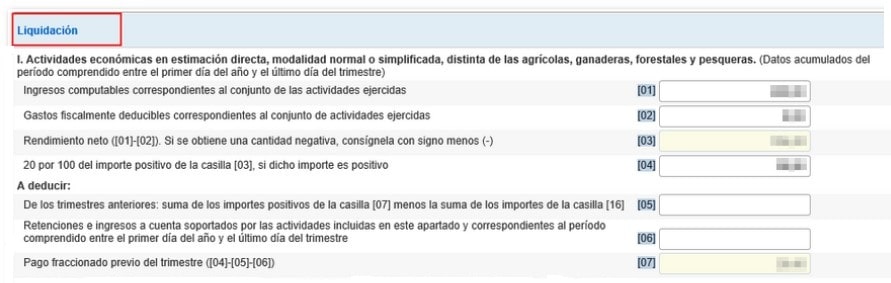

Liquidación

Ahora vamos a ayudarte a cumplimentar los datos económicos solicitados en el Modelo 130. En la misma ventana encontrarás el apartado “Liquidación”, donde debes declarar las retenciones e ingresos a cuenta. Veamos que corresponde cada sección y cada casilla:

I. Actividades económicas en estimación directa. En este apartado se declara el rendimiento o beneficio del ejercicio que se ha acumulado durante el trimestre a declarar. Te explicamos como cumplimentar en cada casilla:

Casilla 01. Declara los ingresos obtenidos durante el año

Casilla 02. Declara los gastos efectuados durante el año

Casilla 03. Debes colocar la diferencia entre los ingresos (01) y gastos (02)

Casilla 04. Es el 20% del importe declarado en la casilla 03, si el resultado del importe 03 fue negativo, escribe un cero.

Casilla 05. Se coloca la suma de los importes de las casillas 07 y 16 de los ejercicios declarados anteriormente durante el año del ejercicio.

Casilla 06. Es el resultado de las retenciones que aplicaste a tus facturas durante el ejercicio.

Casilla 07. Debes sumar los importes de las casillas 05 y 06, este resultado restarlo a la casilla 04.

II. Actividades agrícolas, ganaderas o pesqueras. Este espacio solo debes rellenarlo si tu oficio son las actividades agrícolas, ganaderas o pesqueras. En caso contrario déjalo en blanco. Veamos que se debe cumplimentar en cada casilla:

Casilla 08. Ingresos obtenidos por estas actividades durante el ejercicio.

Casilla 09. El resultado de calcular el 2% de la casilla 08

Casilla 10. Se rellena con la suma de las retenciones e ingresos a cuenta aplicado a tus facturas a lo largo del año en ejercicio.

Casilla 11. Es el resultado de restar las casillas 10 y 09.

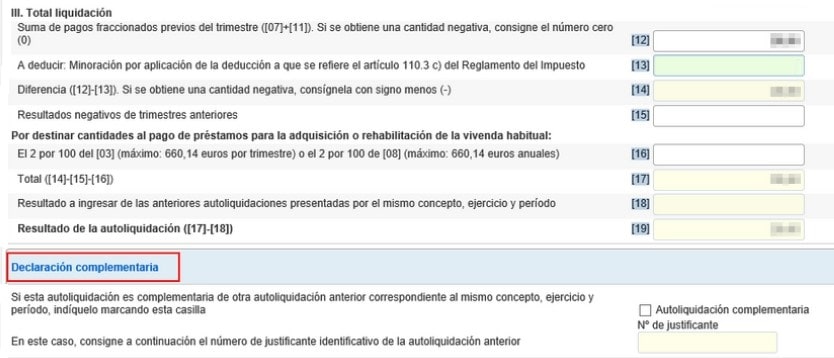

III. Total liquidación. En este apartado se declara el total a pagar.

Casilla 12. Suma de las casillas 07 y 11.

Casilla 13. Si el beneficio de la actividad en el ejercicio anterior fue menor que 12.000 €, puedes aplicar por una reducción, según lo siguiente:

- Si la suma de los importes anteriores es igual o menor a 8.000 €, la deducción será de 400 €

- Si la suma de los importes anteriores se encuentra entre 8.000,01 y 12.000 € anuales, la deducción será de 400 € – 0,1x(suma de los importes anteriores – 8.000 €).

Casilla 14. Resta de las casillas 12 y 13.

Casilla 15. Escribe los valores negativos del año en ejercicio (trimestres anteriores). El importe resultante no debe superar al valor de la casilla 14.

Casilla 16. Si la casilla 14 resulta positiva y estas realizando pagos por adquisición de vivienda, se coloca en esta casilla el 2% del valor de la casilla 03 o 08, según la actividad, con el límite máximo de 660,14 euros para cada trimestre.

Casilla 17. Declara la diferencia numérica entre las casillas 14 y 15.

Casilla 18. Rellenar solo en caso de presentar declaración complementaria. Escribe el resultado a ingresar de las declaraciones anteriores por el mismo ejercicio y el mismo periodo.

Casilla 19. Consigna el valor obtenido al restar las casillas 17 y 18.

Para mayor información de la cumplimentación correcta del modelo 130, te dejamos las Instrucciones Modelo 130 PDF.

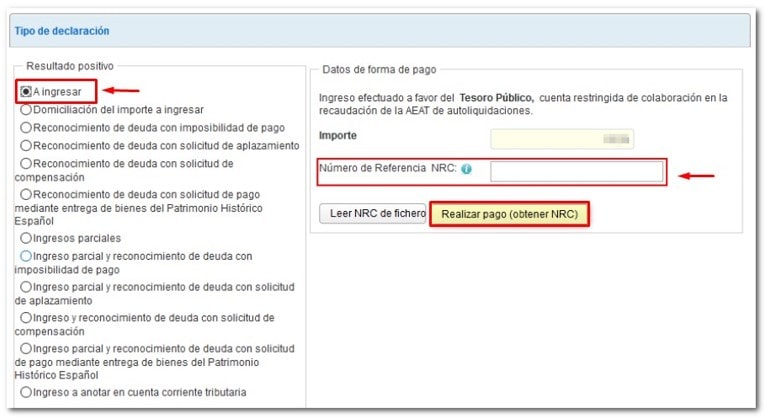

Tipo de declaración

En esta sección tienes que seleccionar el tipo de declaración. El importe a ingresar debe ser igual al obtenido en la casilla 19 de la sección anterior.

Si marcas “A ingresar” y no tienes domiciliado el pago, debes obtener un Número de Referencia Completo (NCR) para presentar la autoliquidación. El NCR lo facilitan las entidades bancarias para utilizarse como justificante de pago.

Por otra parte, el formulario se puede conectar directamente con la pasarela de pago y generar automáticamente el NRC, utilizando los datos de la declaración. Solo debes hacer clic sobre el enlace “Realizar pago (obtener NRC)” como se muestra en la figura de arriba y recibirás un código de 22 caracteres que será tu NRC.

En la cabecera del formulario puedes visualizar una barra con botones para interactuar cómodamente con la presentación telemática y que puedes utilizar durante de la declaración.

Pinchando el botón “Exportar” puedes extraer la declaración (siempre que no contenga errores) con el mismo formato y de extensión .130. Con el botón “Importar” podrás recuperar la declaración .130 exportada.

Validar declaración

Es necesario comprobar que la declaración esté exenta de avisos y errores. La plataforma está diseñada para mostrar avisos de alerta en el llenado de la planilla, pero estos no impiden que presentes la declaración. Sin embargo, los errores si deben ser corregidos antes de presentarla.

Una vez revisado todo el documento, puedes proceder a validar la declaración.

Firmar y enviar

Solo resta firmar para enviar la declaración telemáticamente. Pincha el botón “Firmar y Enviar” desde la barra del formulario y serás dirigido a una nueva ventana con la información aportada en la declaración de forma codificada. Marca la casilla “Conforme” y nuevamente el botón “Firmar y Enviar”, para finalizar el proceso de presentación.

Recibirás el mensaje “Su presentación ha sido realizada con éxito”, junto a un PDF con la información de la declaración. Si existe reconocimiento de deuda, se muestra el enlace «Tramitar deuda«, que te conduce a 3 opciones: aplazar, compensar o pagar.

Esto es todo lo que necesitas saber para cumplimentar el Modelo 130 y presentar al Ministerio de Hacienda tu declaración de rentas o rendimientos procedentes del arrendamiento, esperamos haberte ayudado en esta oportunidad.