El modelo 151 está especialmente diseñado para todo aquel extranjero en condición de trabajador y que ha sido desplazado temporalmente a territorio español. Este régimen especial de desplazados está previsto en el artículo 93 de la Ley del IRPF.

Si eres una persona física puedes tributar a través de este modelo al momento de obtener tu residencia fiscal en España y con una permanencia superior a 183 días después de ocurrido el desplazamiento.

Uno de los primeros desplazados en hacer uso de este régimen, fue el famoso jugar de futbol David Beckham. Por este motivo muchas personas conocen al régimen especial como Ley Beckham.

Si no sabes quiénes están obligados a declarar y sus requisitos, cómo presentar y cumplimentar el modelo 151. No te preocupes, en este post de diremos todo lo necesario para que realices tu trámite con facilidad.

CONTENIDO

¿Quiénes están obligados a declararlo?

Es obligatoria la declaración del modelo 151 para todo aquel trabajador desplazado a España con residencia fiscal en el país, para esto el contribuyente debe cumplir con los siguientes requisitos:

- No haber sido residente español diez años antes de tu último desplazamiento. Solo podrás realizar esta declaración si no habías obtenido la residencia durante los 10 períodos impositivos anteriores. No cuenta aquel extranjero que haya estado viajando al país.

- No aplica para aquellos extranjeros que deseen conseguir trabajo en España. El motivo del desplazamiento debe ser un contrato de trabajo. A excepción de deportistas profesionales.

- Para poder presentar el modelo 151, el solicitante debe estar realizando el trabajo en el país, para una empresa o entidad residente en España.

- En condición de administrador de una sociedad en cuyo capital no participe, o cuando la participación no determine la consideración de entidad vinculada

- Que no obtenga rentas mediante establecimiento permanente en España.

¿Cuándo debo presentar el Modelo 151?

El ejercicio de la opción de tributar por este régimen especial se aplicará durante el período impositivo en el que el contribuyente adquiera su residencia fiscal en España. Es decir, durante el primer año natural en que se produjo el desplazamiento.

Deberá realizarse mediante una comunicación dirigida a la Administración tributaria, en el plazo máximo de seis meses desde la fecha de inicio de la actividad. Los contribuyentes desplazados antes del 1 de enero de 2015 deberán ejercer la contribución con el modelo 150.

Cuando se trate de una declaración a ingresar y se pretenda realizar el pago mediante domiciliación bancaria, esta podrá realizarse desde el inicio del plazo hasta el 25 de junio.

Presentar y cumplimentar del modelo 151

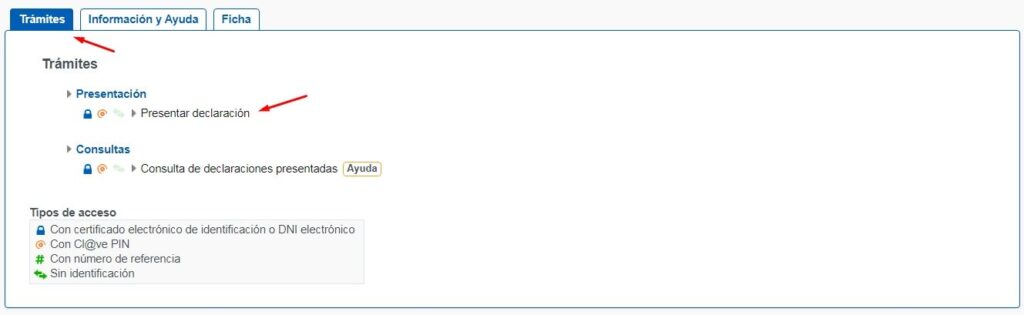

El modelo 151 se presenta en forma telemática a través de la Sede Electrónica de la Agencia tributaria. El tipo de acceso es con Cl@ve PIN, certificado electrónico de identificación o DNI electrónico.

Ingresa aquí a la Sede Electrónica y haz clic en “Trámites” después en “Presentar Declaración” para seleccionar el acceso de tu preferencia.

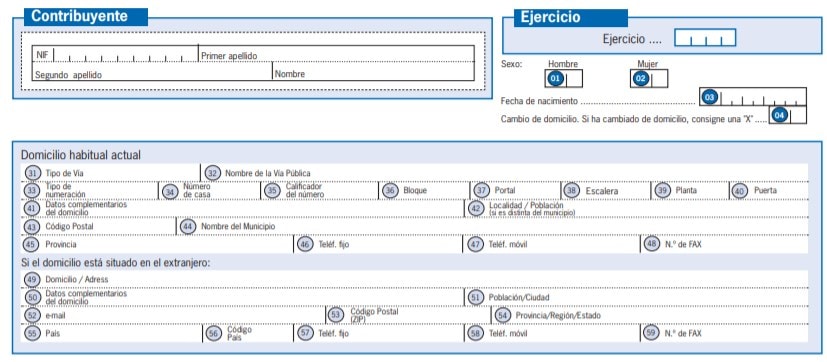

Una vez hayas ingresado al sistema comienza a cumplimentar el modelo 151. Aquí te dejamos el Modelo 151 pdf, para que puedas familiarizarte con él y observar los datos que te piden para completar el proceso de obtención del trámite.

Todos los importes monetarios solicitados en el modelo serán expresados en euros, consignando en la parte izquierda de las correspondientes casillas la parte entera y en la derecha la parte decimal, que constará de dos dígitos en todo caso.

Dentro de la información solicitada en el modelo 151 tenemos:

Datos identificativos y personales del contribuyente: el contribuyente deberá estar identificado en el Censo de Obligados Tributarios

- Nombre y apellidos

- NIF

- Año de la declaración

- Sexo

- Fecha de nacimiento

- Datos del domicilio y de la vivienda

- Datos de representante de los declarantes fallecidos, herederos o legatarios

- Asignación de cantidades a fines sociales

- Declaración complementaria

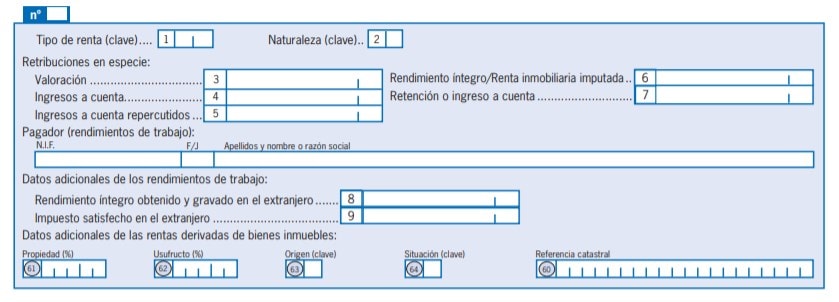

Rendimientos, rentas y ganancias: En este apartado se utilizará para declarar todo tipo de rendimientos positivos y rentas imputadas de bienes inmuebles. Además, para declarar las ganancias sometidas a retención o ingreso a cuenta derivadas de transmisiones o reembolsos de acciones o participaciones en Sociedades y Fondos de Inversión.

- Rendimientos y rentas imputadas a integrar en la base liquidable general

- Rendimientos a integrar en la base liquidable del ahorro

- Rendimientos de actividades económicas con deducción de gastos

- Ganancias sometidas a retención o ingreso a cuenta derivadas de transmisiones o reembolsos de acciones o participaciones en sociedades y fondos de inversión

- Ganancias derivadas de transmisiones de bienes inmuebles

- Ganancias que no derivan de la transmisión de elementos patrimoniales a integrar en la base liquidable general

- Resto de ganancias derivadas de la transmisión de elementos patrimoniales a integrar en la base liquidable del ahorro

Base liquidable y cálculo del impuesto y resultado de la declaración: Aquí se especificarán los importes resultantes de los rendimientos y el cálculo de las cuotas correspondientes.

- Base liquidable: general y del ahorro

- Cálculo del impuesto y resultado de la declaración

- Regularización mediante declaración complementaria

Si tiene alguna duda para completar la información solicitada, accede a este PDF, allí encontrarás paso a paso las normas de cumplimentación.